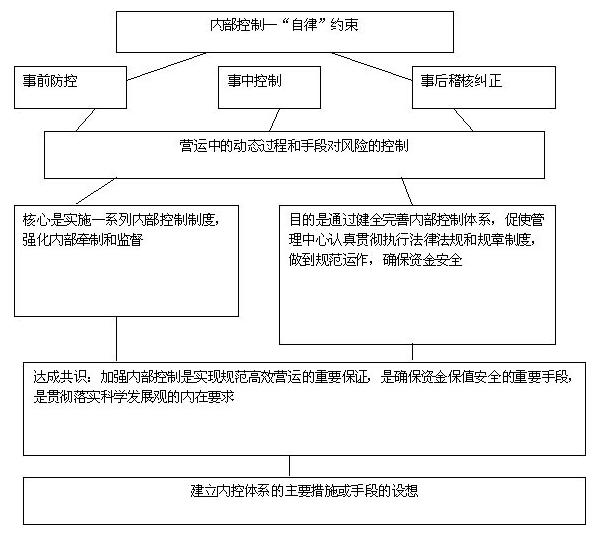

强化住房公积金管理运作中的内控机制,是确保资金安全措施中的重要组成部分,是维护缴存人利益,坚持“以人为本”的思想体现,是学习落实“科学发展观”的内在要求。

建立住房公积金制度的目的,是要通过这种“住房储金”支持和不断解决广大人民群众的住房问题。实现这个目的,首先必须坚持“发展是第一要义”,发展是硬道理。同时,这个事业本身的特性是与广大人民群众生存条件、生活条件息息相关,所以这个制度建立,这个事业发展的出发点和落脚点又直接体现了“以人为本”的思想理念。虽然发展是渐进的,并非一帆风顺的,但是在这个事业发展的过程中,只要我们坚持以科学的态度,科学的决策,科学的管理,科学的方法去全面协调,统筹兼顾,公积金事业必将会持续健康地发展,切实可靠地达到最终的目的。

住房公积金事业的发展,它包括制度的建立,这是基础;资金的不断积累,这是核心;资金的合理运作,这是效应;资金的安全,这是保证。然而,资金安全的保证作用又是贯穿于发展运作的各个过程,渗透在发展运作中的各个环节,牵涉到管理中的各部门和管理人员,因此,形成资金风险防范体系,特别是强化风险防控体系中的内控机制,采取行之有效的措施和必要的手段显得尤为重要。

一、资金风险防范目前的状况

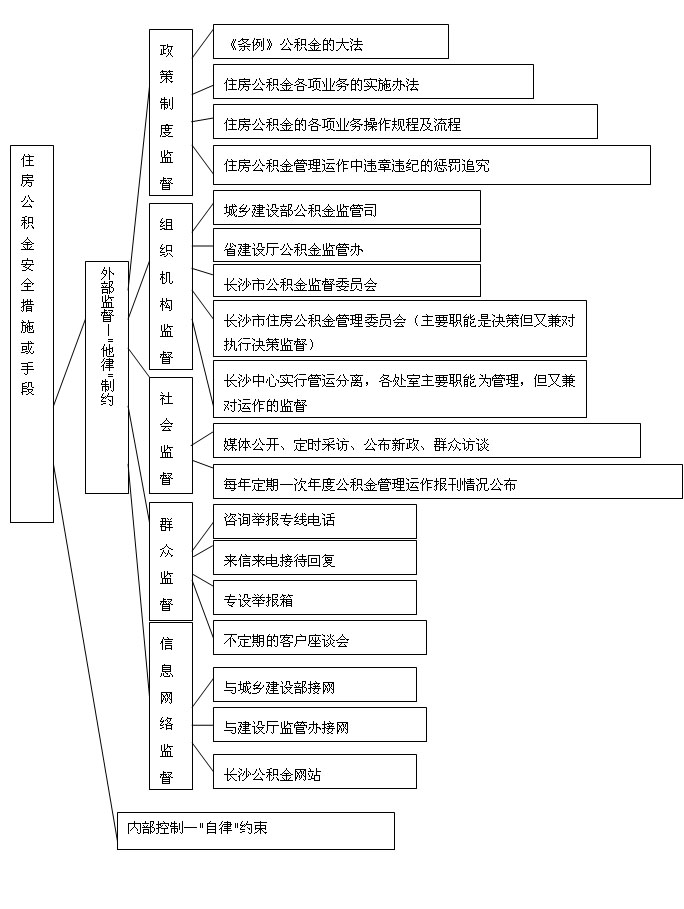

多年的实践证明:外部监督的全方位外力的作用,无论是对住房公积金管理从实际出发,以人为本在各个不同时期制定出新的政策,还是从管理运作中的每一个环节。无论是对法规政策的执行落实,还是对公积金管理运作的各层管理人员的行为都起到极大的警示、教育、鞭策、制约等作用,从而,使多年的管理运作未出现资金的风险,未发生违规违纪的案件,维护了广大缴存人的利益,保证和促进了公积金事业的较大发展。但是,从事物发展变化的动因讲,外部原因是事物发展变化的促进因素,而事物发展变化的内部原因才是发展变化的决定因素。外部监督――“他律”的制约一是从范围来讲,它只能是在“内部控制”之外;二是从运动度来讲它只能是在动态过程的宏观监督原则性中;三是从作用的时限性讲它大都往往只能是作用在发生不良现象之后;四是从制约的力度讲它的惩罚力度大于事物发展变化自纠的良性力度。因此,虽然外部制约是不可缺少的,然而内部约束应更为重要,以保证资金安全为目的的措施和手段,必须从掌握事物发展变化主动权的住房公积金管理中心内部,以科学发展观为指导,确立符合事物本身性质的“内控”体制,确保资金“终身”安全。

二、强化内控机制的思考

(一)设组织机构:中心现有的机构一是2004年成立的“稽核小组”,它成立的最初本意实际上是内部审计稽核的业务职能。二是2008年编制的“稽核处”,它的职责是纯业务的执行职能。建议中心应在内部组建一个以“一把手”为头的,与实际运作人员分离的,具有一定权威的“内部监督控制领导小组”,代替“稽核小组”。职能是决策内部控制有关的所有事宜;调研运作中的风险动态;研究建议稽核中和实际运作中发生的违规违纪事件及当事人的惩处。

(二)建内控制度:一是“内部监督控制小组”职责和议事制度;二是修改完善稽核办法;三是岗位业务台帐制度;四是单项业务办理、跟踪、反馈工作联系单流程制度;五是重要业务岗位轮换制度;六是中心、银行、抵押、担保、开发单位、缴存单位单项业务办理工作制度;七是加强按职能和实际问题应提交党组讨论的会议制度,强化主任办公会研究决策业务的会议制度;八是加强责任追究和违规违纪的处罚制度。

(三)实行职务,岗位相互监督“内部牵制”:一是中心除受外部监督外、重大业务问题同样应接受下属业务机构的质疑和监督。二是中心高层除重大问题党组集体讨论外,相互按分管业务应有业务关联互控。三是管理处室关联业务按相对时段应设追踪核实环节,如归集实数与财务实数;支取支出与财务实出;贷款发放,财务归入,支出与归集、支取、放贷、银行实存、实支等监督性的核实。四是杜绝“又是裁判员又是运动员”的重要职务、岗位兼任。五是同项业务杜绝岗位同兼。六是管理处室关联业务应台帐记录,关联签署共负责任。七是同项业务按照流程逐级负责并再由上往下逐级追踪。八是业务发生原始环节重点控制,初始核审严格把关。九是杜绝业务经办单人与银行、开发等单位办理签署终结业务、设立业务办理关卡。

(四)超前“风险”分析:内控机制防范风险,一切工作都是做在产生资金损失的前头,而不是发生风险之后。一是由内控领导小组定期或不定期进行内部管理运作中的风险分析和评估。二是中心下属单位资金运作各业务处室应按月进行所管业务“潜在风险”分析会议,并报告领导小组及分管领导。三是各级分析评估风险均应作出“备忘录”,并对分析评估结论采取有效措施。

(五)强化信息控制:信息控制是内控的“总后台”。信息系统对“内控”的作用主要是对错的数据,对违规的行为,对脱节的程序,对颠倒的流程设“警告”信号,并杜绝进入系统。一是大笔的资金流动必须经过程序关,否则财务拒付。二是前台各项业务按照不同规定要求设置关卡,一项不符合规定,一项缺少必要资料就无法进入系统完成审核审批。三是设置程序,流程关卡,用系统信息控制收件初始合规才能进入审核,未经合规的审核,无法进入系统进行审批关。四是所有的数据,包括资金进出的数据,也包括月报、季报和年度统计报表信息系统均应对错的数据,不一致的数据均设“警告”信号关卡。

(六)务实的内部稽核审计监督:内部稽核审计是对“内控机制”各环节的检查和检验,是资金管理运作的某一时段的事后监督与纠正的手段,它不仅要发现内控机制各环节中存在的缺陷,又要发现内控执行后管理运作中存在的问题,同时有可能核出违规违纪的现象,其目的是从内控体系整体规范管理运作,检验内控效果,防范资金风险。一是应有一个切实可行的办法制度。二是实施中不仅在被稽核单位本身,应向深层次或有疑点的远距离延伸、追踪。三是稽核发现问题是现象,找出原因是问题的实质,稽核实行是手段,规范以达到资金安全是目的,整改、追踪、反馈、讲评、通报应有制度保证并严格执行。四是稽核人员业务素质应细如领导,高于各类业务人员,思想素质重在事业心、责任感。

(七)切实把好“授权审批”和管理关:授权审批和管理是住房公积金管理的性质决定,是各分中心、管理部处于分散特点的实际。俗话说“天高皇帝远”的状况对加强“内控”尤为重要。一是按照上级规定的“授权”原则,细化、条理化,严密化中心下达的“授权书”。二是要严格按照“授权书”中的权力进行管理,并认真按中心《行政问责制度》追究越权,放权的责任。三是各分管领导及业务处室应多深入授权管理单位,了解情况,掌握问题,指导工作,把握方向,协调管理,解决问题,做到心中有数,避免问题发生。

(八)以人为本,培养“善控制,善自律”的职工队伍。内控说到底就是控制人,规定靠人执行,制度靠人遵守,职责靠人的责任心,“事在人为,事与愿违”,培养高素质的人是内控机制中最根本的因素。一是要教育人,提高人的尽职尽责的思想素质,这是各级党组织对事业发展的保证作用。二是常抓遵纪守法,勤政廉政。三是进行行之有效的业务培训,防止业务不精而造成失误,导致资金风险。四是在人人熟悉各项业务的基础上制度化的调岗、换岗、轮岗。五是树立正气,违者必究,优者必奖,抗者必惩。六是培养职工内控技能,增强内控意识,倡导全中心上层当楷模,中层树榜样,基层争先进,全面发挥职工在内控中的主体能动作用。